Internhandel och lönekostnader

Internhandel och annan ekonomisk reglering av samarbeten

Samarbete mellan institutioner och enheter är viktigt för universitetet. Både i strategiska planen och i andra strategidokument framhålls samarbeten som en av universitetens främsta framgångsfaktorer och något som ska prioriteras.

Utgångpunkten är att vi samverkar och hjälper varandra inom ramen för våra respektive uppdrag. I de fall utbytet är mer omfattande kan ekonomin behöva regleras.

Kontrollera först så att det inte handlar om en förändrad anställning.

Förändring av befintlig anställning

Om så inte är fallet utan den anställde har kvar sin vanliga anställning och placering, men under en period helt eller delvis ska delta i ett projekt där all ekonomi kring projektet hanteras på annan del av universitet än där personen har sin anställning, görs ändring av den anställdes grundkontering för perioden och omfattningen ifråga. Det kan till exempel gälla deltagande i ett LU-gemensamt projekt som hanteras via Projektkontoret.

I de fall institutionen/motsvarande däremot har i sitt uppdrag att tillhandahålla tjänsten inom LU blir det aktuellt med internfakturering. Var noga med att båda parter är överens om pris med mera i förväg, helst skriftligt för att undvika missförstånd.

Internfakturering

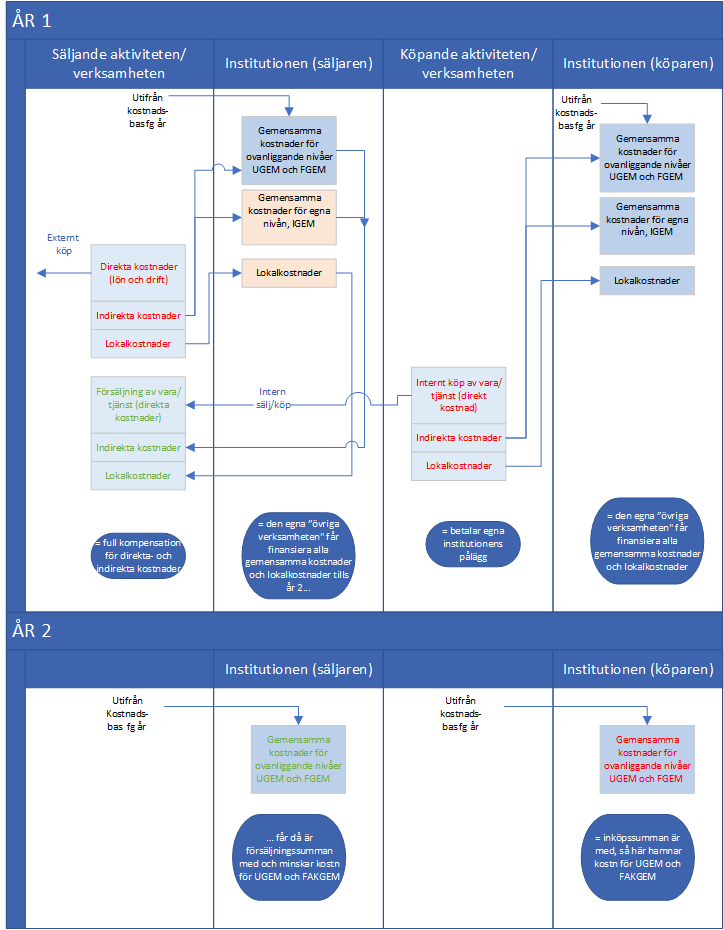

För att undvika dubbelbetalning av gemensamma kostnader har LU en modell för intern försäljning där säljaren endast tar med de direkta kostnaderna i prisberäkningen. Vid försäljningen genereras det negativa indirekta kostnader. Påläggsbokföringen backas hos säljaren och bokförs hos köparen. Inga indirekta kostnader genereras vid köp/försäljning som bokförs på stödverksamheten (verksamhetskod 91).1

Så här går det till:

- Säljaren ställer ut internfaktura i Raindance och konterar intäkten på den aktivitet/verksamhet där kostnaderna för att producera den sålda varan eller tjänsten bokförts.

Observera att intern försäljning aldrig får förekomma från uppdragsverksamheterna (verksamhetskod 54–58), då dessa endast får användas för extern försäljning.

- Fakturan skickas till Lupin (Proceedo) där köparen granskar och attesterar den. Köpande institution konterar kostnaden för inköpet på den aktivitet/verksamhet inom vilken varan eller tjänsten används.

- När fakturan är klar i Lupin skickas bokföringsunderlaget (fakturakonteringen) tillbaka till Raindance och både säljarens intäkt och köparens kostnad blir bokförda samtidigt.

- Vid månadsskiftet bokförs påläggsbokföringen som kostnad hos den köpande aktiviteten/verksamheten och som en kostnadsreduktion hos den säljande aktiviteten/verksamheten.

Praktisk information och guider för internfakturering

1 När stödverksamhet såsom sektionen IT och LU Service säljer varor och tjänster beräknar och fakturerar de sitt totala pris inklusive sina egna indirekta kostnader.

Uppdragsutbildning ska inte internfaktureras

All avtalshantering och fakturering av uppdragsutbildning (verksamhet 54) mot extern kund sköts av LUCE (Lund University Commissioned Education). LUCE, som är ”Lunds universitets avdelning för uppdragsutbildning och kompetensutveckling av yrkesverksamma”, koordinerar och fördelar den externa intäkten direkt till respektive kostnadsställe. Bokföringen görs i vissa fall direkt vid fakturering till den externa kunden och i vissa fall via bokföringsorder, beroende på hur avtalet med kunden är utformat. Det förekommer således inte någon intern köp/säljverksamhet mellan LUCE och institutionerna, utan det är en förmedling av externa intäkter.

Exempel

Institution A säljer analyser till institution B. Det överenskomna priset för analyserna är 25.000 kr. Institution A har 35 % pålägg för indirekta kostnader samt 10% pålägg för lokalkostnader. Institution B har 30 % pålägg för indirekta kostnader samt 8% pålägg för lokalkostnader.

- Institution A internfakturerar 25.000 kr med konto 31410 (Rådgivning och likn tjänster). Vid bokföringen av pålägg kommer de indirekta kostnaderna på den säljande aktiviteten vid Institution A att minskas med 8.750 kr för indirekta kostnader och 2.500 kr för pålägg för lokalkostnader. Eftersom försäljningskontot ingår i både påläggsbas och det vi kallar fördelningsbas, blir institutionen vid efterföljande beräkning av fördelningsbasen, dvs. vad institutionen ska betala för gemensamma kostnader, utifrån försäljningssumman kompenserad för gemensamma kostnader från ovanliggande nivåer. Nettoeffekten blir att den säljande aktiviteten inte betalar några indirekta kostnader för den verksamhet som säljs. Institutionen som helhet blir med ett års fördröjning kompenserad för gemensamma kostnader från ovanliggande nivåer. Eventuell kompensation för direkta lokalkostnader och egna stödverksamheten måste vid överenskommelse konteras där institutionen har kostnaden, t.ex. verksamhet 91 för egen stödverksamhet eller aktivitet för lokalkostnader. OBS, undantag med kompensation kan bara bli aktuellt i det fall det finns ett tydligt försäljningsuppdrag/försäljningsorganisation.

- Institution B konterar fakturan i Lupin, de 25.000 kr på konto 57892 (Köpta tjänster övrigt). Vid bokföringen av pålägg kommer indirekta kostnader att bokföras på Institution B: 7.500 kr för indirekta kostnader och 2.000 kr för pålägg för lokalkostnader. Nettoeffekten blir således att aktiviteten vid Institution B betalar indirekta kostnader för sitt köp, totalt 34.500 kr.

Ha som rutin att alltid i samband med fakturering att kontrollera att intäkter och kostnader matchas på samma aktivitet. Oönskade över- eller underskott kan vara svåra att justera i efterhand.

Institution A säljer analyser till ett externt företag. De direkta kostnaderna för analyserna är 25.000 kr. Försäljningen bedöms falla inom ramen för tillåten försäljning enligt §4 Avgiftsförordningen och då får priset som högst ge full kostnadstäckning. Institution A har 35 % pålägg för indirekta kostnader samt 10 % pålägg för lokalkostnader. Institutionen bedömer att det i detta fall är rimligt att ta ut full kostnadstäckning och beräknar därför priset till 36.250 kr, vilket accepteras av köparen.

- Institution A bokför den externa kundfakturan med 36.250 kr på konto 31410 (Rådgivning och liknande tjänster).

Lönekostnader

De anställdas löner ska konteras i enlighet med hur de fördelar sin arbetstid mellan olika projekt och delverksamheter. Ofta utgör budgeten ett bra underlag för hur lönerna ska konteras men planeringen i budgeten kan vara mer schablonartad än vad bokföringen kräver och därför görs ingen automatisk överföring av %-satserna från budgeten i EOS till grundkonteringarna i Primula. En god rutin är därför att se över de anställdas grundkontering i Primula så snart årets budget är beslutad och manuellt göra de ändringar som behövs. Sedan kan ändringar även behöva göras löpande under året. Även i samband med fakturering, både internt och externt, är det viktigt att kontrollera att lönekostnaderna ligger på samma aktivitet/verksamhet som får intäkten för att undvika oönskade över- eller underskott som kan vara svåra att justera i efterhand.

Kontaktinformation

Postadress

Lunds universitet

Sektionen Ekonomi

Box 117

221 00 Lund

Besöksadress

Sandgatan 5, Lund

Internpost

Hämtställe 31

Kontakta oss via vårt supportformulär